Capital Asset Pricing Model (CAPM) pertama kali diperkenalkan oleh Treynor (1961), Sharpe (1964), dan Lintner (1965). Sharpe et., al. (2005:405) mengungkapkan bahwa Capital Asset Pricing Model (CAPM) merupakan model penetapan harga aktiva equilibrium yang menyatakan bahwa ekspektasi return atas sekuritas tertentu adalah fungsi linear positif dari sensitivitas sekuritas terhadap perubahan return portofolio pasarnya.

Pada CAPM, risk and return berhubungan positif dan linear”. Artinya, apabila semakin besar risiko investasi tersebtu, maka investor akan mengharapakan tingkat pengembalian yang lebih tinggi. Jika kita berpikir rasional sebagai investor, kita tidak akan memilih investasi yang beresiko tinggi tanpa mengharapkan tingkat pengembalian yang tinggi pula.

Sensitivitas sekuritas itu artinya adalah risiko sekuritas itu sendiri yang dilambangkan dengan Beta (β). Sementara itu, portofolio pasar di Indonesia dapat diwakilkan oleh Indeks Harga Saham Gabungan (IHSG). IHSG ini sendiri merupakan suatu indeks yang mengukur pergerakan pasar saham di Indonesia.

Asumsi-asumsi yang mendasari terbentuknya CAPM terangkum dalam Husnan (2015:140) sebagai berikut:

- Tidak ada biaya transaksi. Dengan demikian, siapapun dapat membeli atau menjual sekuritas tanpa dibebankan dengan biaya transaksi.

- Fully Divisibel. Artinya investasi sepenuhnya dapat dibagi-bagi. Dengan kata lain, investor dapat berinvestasi sekecil apapun pada seluruh jenis sekuritas.

- Tidak ada pajak penghasilan. Artinya, investor akan merasa indifferent antara memperoleh dividen atau memilih capital gain.

- Investor tidak dapat mempengaruhi harga saham dengan tindakan membeli atau menjual saham.

- Investor bertindak atas pertimbangan expected value menggunakan standard deviasi return

- Diperbolehkan Short Sales. Artinya, investor dapat membeli dan menjual sekuritas dalam waktu yang singkat dengan mengharapkan Capital Gain.

- Terdapat riskless lending and borrowing rate. Artinya, investor dapat menyimpan dan meminjam aset dengan tingkat bunga yang sama.

- Pengharapan yang homogen. Artinya, investor sepakat mengenai expected return, standard deviasi, dan koefisien korelasi antar return.

- Semua aktiva dapat diperjualbelikan

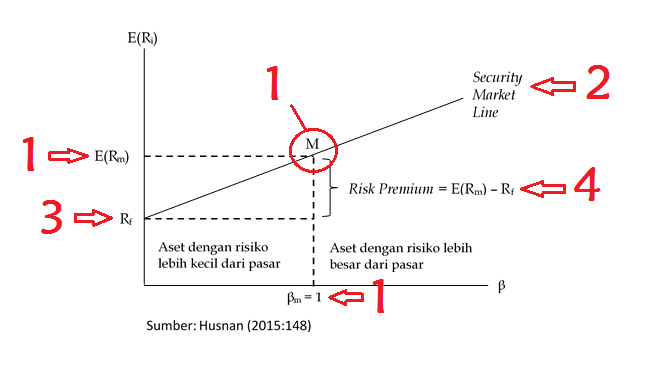

Merujuk pada asumsi-asumsi yang digunakan, maka dalam CAPM hanya risiko sistematis atau market risk yang diperhitungkan sebagai tingkat risiko. Jika digambarkan dalam grafik, maka hubungan expected return dan risiko dapat dilihat pada grafik berikut:

- Perhatikan titik M, ini merupakan tingkat pengembalian yang diharapkan pada portofolio pasar sebesar E(Rm) dengan risiko sebesar βm = 1 (satu).

- Security Market Line (SML) merupakan garis pasar sekuritas yang menunjukkan bahwa risk and return berhubungan positif linear. Perhatikan SML sebelah kiri titik M. Semakin kecil risiko sistematis (β), maka expected return portofolio atau sekuritas tersebut akan semakin kecil. Sementara itu, SML sebelah kanan titik M menunjukkan bahwa semakin besar β, maka expected return portofolio atau sekuritas tersebut akan semakin besar.

- Rf merupakan risk free rate atau disebut pula sebagai investasi bebas risiko. Di Indonesia Rf dapat diwakilkan dengan suku bunga deposito atau BI Rate. Perhatikan posisi Rf yaitu berada pada β = 0 (nol). Selain itu, SML dimulai dari titik Rf sehingga Rf merupakan intercept dari SML.

- Risk Premium merupakan selisih dari Expected Return Market dengan Risk Free Rate. Hal ini menandakan bahwa risk premium merupakan kelebihan yang akan diterima investor apabila berinvestasi pada aset berisiko dengan risiko sebesar β. Sehingga, Risk Premium merupakan Slope dari SML.

Dengan demikian, dapat disusun persamaan matematis CAPM dalam mengestimasi return saham sebagai berikut (Husnan, 2015:154):

𝐸(𝑅𝑖) = 𝑅𝑓 + 𝛽𝑖[𝐸(𝑅𝑚) − 𝑅𝑓]

Dimana:

E(Ri) : Expected Return Portofolio i atau saham i;

Rf : Risk Free Rate;

𝛽𝑖 : Sensitivitas Sekuritas (portofolio) i terhadap portofolio pasar atau disebut pula systematic risk/market risk;

E(Rm) – Rf : Premi risko pasar (selisih expected return market dengan risk free rate)

Untuk dapat diuji apakah CAPM memang dapat memprediksi return saham, maka persamaan matematis CAPM harus diubah menjadi persamaan regresi linear seperti berikut ini:

Ri – Rf = α + βi[Rm – Rf] + еi

Dimana:

Ri – Rf = Excess Return portofolio/sekuritas i yaitu selisih dari return portofolio/sekuritas i dengan risk free rate;

α = Intercept;

βi = Beta portofolio/sekuritas i atau sensitivitas portofolio/sekuritas i terhadap perubahan return portofolio pasar;

Rm – Rf = Excess Return Market yaitu selisih dari return market dengan risk free rate;

еi = Error Term

Agar tidak bias, maka pengujian CAPM harus menghasilkan α dan β yang Positif dan Signifikan. Karena α merupakan intercept dari SML dengan risk sebesar nol (0) yang disebut risk free rate (di Indonesia diwakilkan dengan suku bunga deposito atau BI Rate).

Post a Comment